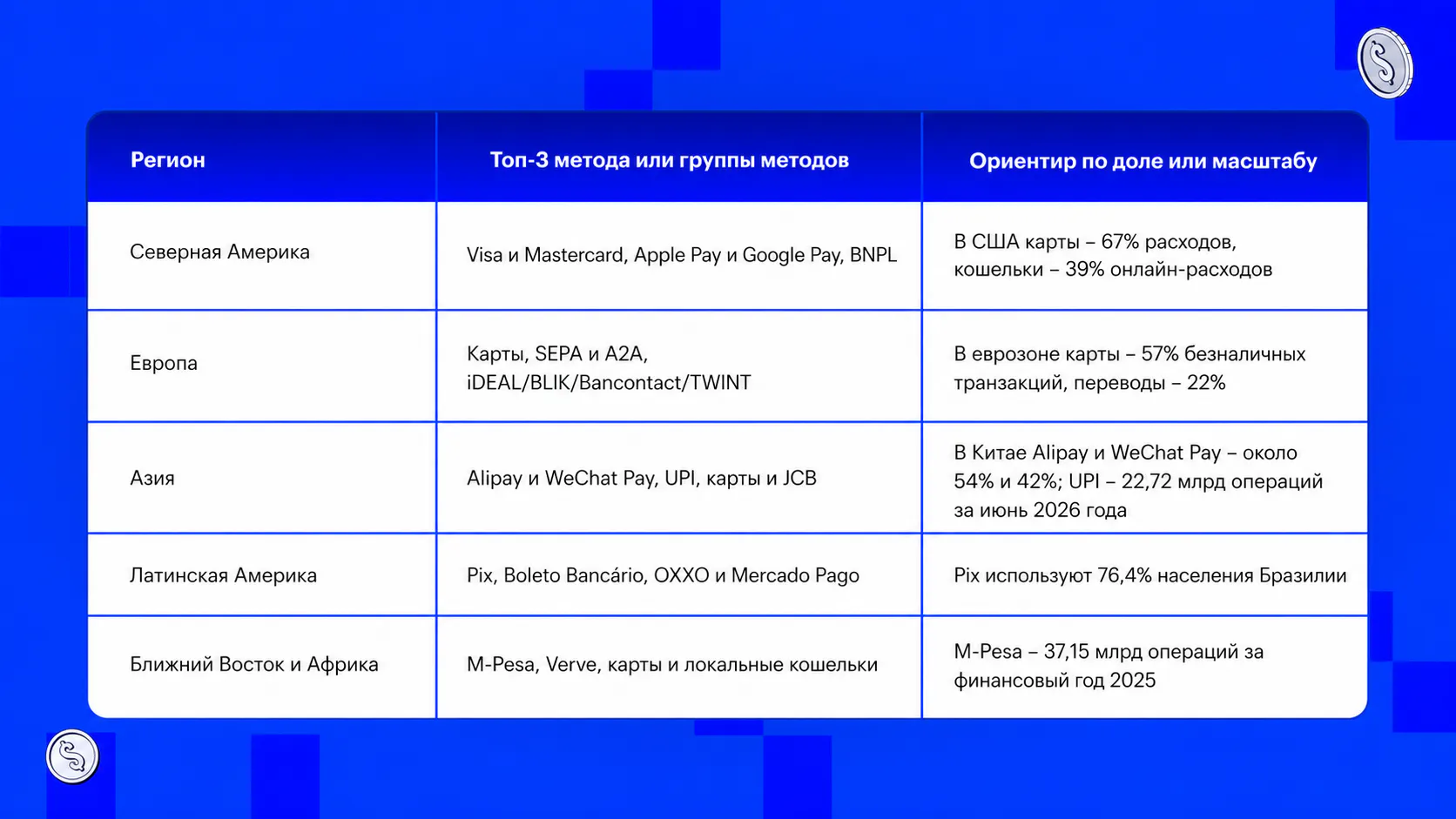

Универсального набора способов оплаты для всех стран не существует. В США покупатели по-прежнему рассчитываются в основном картами, в Нидерландах выбирают iDEAL, в Польше – BLIK, в Индии – UPI, а в Бразилии привычным способом стал Pix. На выбор влияют банковская инфраструктура, законодательство, доступность смартфонов, уровень финансовой инклюзии и отношение к наличным.

Разницу хорошо показывают цифры. В 2024 году карты обеспечили 67% потребительских расходов в США. В Китае Alipay и WeChat Pay вместе контролировали около 96% рынка мобильных платежей. Индийская UPI только за июнь 2026 года обработала 22,72 млрд транзакций.

Чтобы понять, какие способы оплаты по странам действительно стоит подключать, важно учитывать не только общую популярность метода, но и локальную банковскую инфраструктуру, регулирование и привычки покупателей. Ниже разберем основные платежные методы по регионам и причины их распространения.

Платежный опыт, ориентированный на игрока: Конкурентное преимущество в iGaming

Платежный опыт, ориентированный на игрока: Конкурентное преимущество в iGaming Решения, которые помогают: как Tranzzo упростили процесс оплаты для Tickets.ua

Решения, которые помогают: как Tranzzo упростили процесс оплаты для Tickets.ua Удобство платежей на Wix: Как Tranzzo помогает вашему бизнесу

Удобство платежей на Wix: Как Tranzzo помогает вашему бизнесу Как увеличить конверсии в интернет-магазине с помощью страницы чекаута

Как увеличить конверсии в интернет-магазине с помощью страницы чекаута