Ефективна монетизація знань можлива, якщо інфобізнес пропонує не один платіжний метод, а набір інструментів для різних сценаріїв продажу. Одним клієнтам зручно платити карткою, іншим – на рахунок, а частині аудиторії потрібне регулярне списання без повторного введення даних. Тому, залежно від типу інфопродукту, варто вибрати кілька базових способів оплати.

Онлайн-еквайринг (оплата банківськими картками)

Це найпоширеніший спосіб прийому платежів на сайті для цифрових товарів. Карткові платежі (інтернет-еквайринг) є зрозумілими та очікуваними для більшості користувачів. Їх переваги – миттєве підтвердження покупки та простий процес розрахунку.

Оплата карткою легко впроваджується через платіжні форми на сайті, забезпечує максимальне охоплення аудиторії, надає звичний спосіб для платежів в один клік.

Еквайрингова система для інфобізнесу є елементом довіри: користувач бачить знайомий платіжний сценарій, тому ймовірність завершення покупки зростає. Це особливо важливо в нішах із коротким циклом прийняття рішень (наприклад, імпульсивні покупки після вебінару чи перегляду лендінгу).

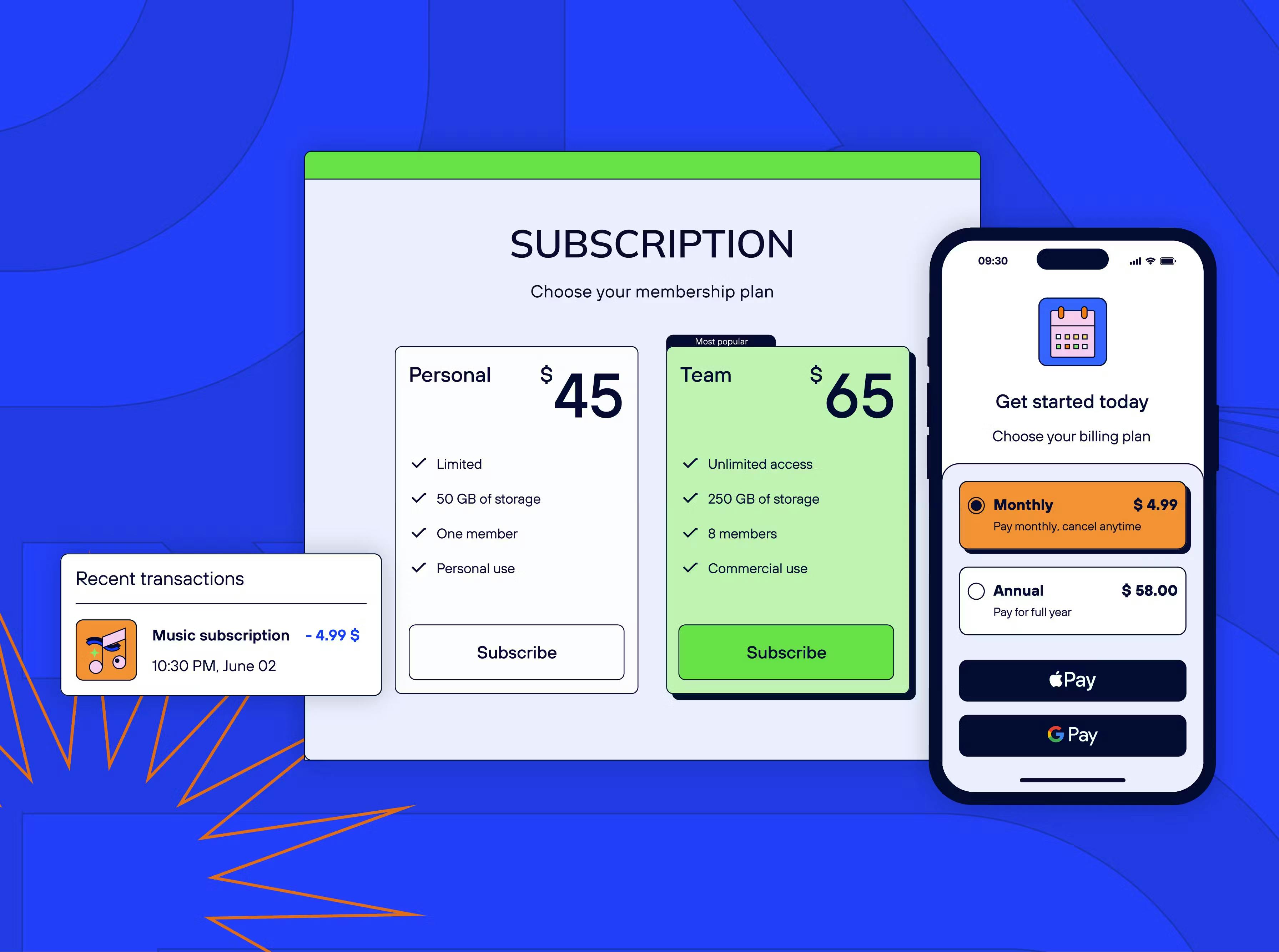

Apple Pay та Google Pay

В інфобізнесі значна частина трафіку надходить з мобільних пристроїв. Тому можливість оплат через Apple Pay та Google Pay безпосередньо впливає на утримання клієнтів і зростання конверсії. Головна перевага – покупцю не потрібно щоразу вводити дані картки, заповнювати форми та робити інші додаткові дії, а ще цей метод підходить для глобальних платежів, адже працює у більшості країн світу.

Платіжні посилання та сторінка чекауту

Платіжні посилання та кастомна чекаут-сторінка дозволяють приймати оплату без сайту. Для продажів через соцмережі, месенджери, email або тестових запусків – це оптимальне рішення. Клієнт переходить за посиланням, бачить мінімалістичну форму оплати та здійснює транзакцію за лічені секунди.

Інвойси для B2B-клієнтів

Онлайн-інвойс дозволяє виставити рахунок на оплату курсу, навчального пакета чи доступу до закритої платформи для B2B-клієнтів.

Наявність такого інструменту підвищує професійність бренду, спрощує роботу з корпоративним сегментом і прискорює надходження платежів. Особливо такий сценарій важливий для міжнародних транзакцій.

Зручність платежів на Wix: Як Tranzzo допомагає вашому бізнесу

Зручність платежів на Wix: Як Tranzzo допомагає вашому бізнесу Як збільшити конверсії в інтернет-магазині за допомогою сторінки чекаута

Як збільшити конверсії в інтернет-магазині за допомогою сторінки чекаута Нові можливості від Tranzzo для бізнесів за підпискою

Нові можливості від Tranzzo для бізнесів за підпискою Як VARUS збільшив продажі на 150% з онлайн-оплатою від Tranzzo

Як VARUS збільшив продажі на 150% з онлайн-оплатою від Tranzzo Рішення, що допомагають: як Tranzzo спростили процес оплати для Tickets.ua

Рішення, що допомагають: як Tranzzo спростили процес оплати для Tickets.ua