Процессинг электронных платежей выглядит как секундная операция. Клиент нажал на сайте кнопку "Оплатить", ввел данные карты, подтвердил списание и платеж прошел успешно. А что именно происходило за кулисами с момента ввода реквизитов до информации об успешной оплате, мы и разберем далее. Начнем с участников процесса.

Кто участвует в процессе платежей?

Покупатель: заказывает товар или услугу онлайн и платит за заказ дебетовой или кредитной картой.

Мерчант: бизнес, который продает продукт через интернет и принимает онлайн-платежи.

Платежный шлюз: предоставляет мерчанту платежную страницу, передает закодированные данные плательщика в процессинговый центр.

Эквайр: банк, который отвечает за перевод денег от покупателя продавцу после успешной транзакции.

Эмитент: банк, который выпустил карту покупателя.

Процессинговый центр (ПЦ): принимает данные от платежного шлюза и далее обращается за подтверждением транзакции к банку-эмитенту.

Международная платежная система (МПС): Visa, Mastercard или другая МПС выступает как связующее звено между процессинговым центром и банком-эмитентом.

Процессинговый центр и платежный шлюз: в чем разница?

Часто этих участников путают, а сами термины используют как синонимы. Поэтому объясним их роли, прежде чем говорить об этапах обработки платежа.

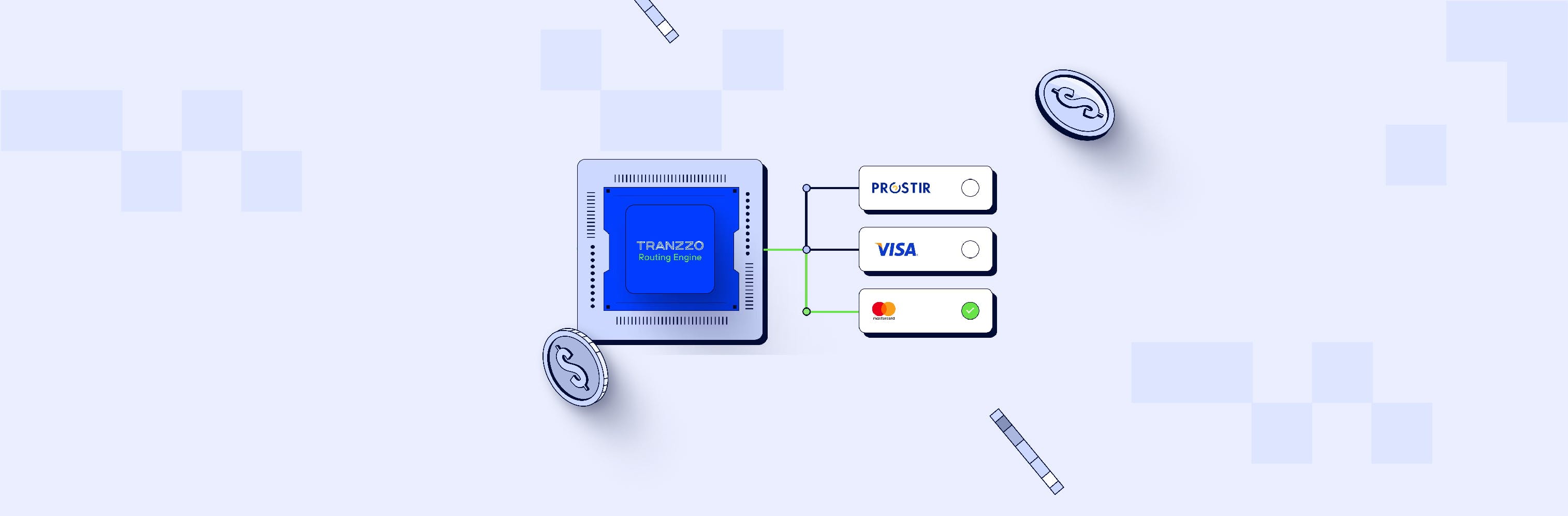

Шлюз предоставляет продавцу страницу оплаты, а вместе с ней - возможность подключить одновременно несколько платежных методов. Это могут быть стандартные карточные платежи, Google/Apple Pay, Masterpass, Visa Checkout, оплата по QR-коду или через онлайн-банкинг.

Когда покупатель вводит реквизиты карты на платежной странице, шлюз их шифрует и передает процессинговому центру для дальнейшей обработки финансовой операции.

Процессинговый центр не взаимодействует с плательщиком и работает за кулисами. Он получает данные от шлюза и далее с этой информацией обращается к другим участникам платежной инфраструктуры, чтобы согласовать списание с карты. А когда платеж проходит успешно, зачисляет деньги на счет мерчанта. То есть, фактически, процессинговый центр обеспечивает весь процесс обработки транзакции.

Бывает, что мерчант подключается к ПЦ напрямую, например, когда такую услугу предоставляет банк-эквайер. С одной стороны, это удобно: и шлюз, и процессинг предлагает одна компания. Но с другой - в этой ситуации продавец ограничен возможностями конкретно этого процессингового центра. Например, если выбранный ПЦ по какой-то причине недоступен, то у мерчанта останавливается прием платежей.

Со шлюзом такая ситуация практически невозможна, потому что он работает с несколькими процессингами. Если основной процессинговый центр не может обрабатывать транзакцию, шлюз автоматически отправит ее на другой. Так обеспечивается бесперебойность онлайн-оплат: покупатель в любом случае сможет рассчитаться за заказ, а бизнесу не приходится отрабатывать негативные отзывы и беспокоиться о снижении конверсии платежей.

Конечно, предприниматель может сотрудничать сразу с несколькими процессинговыми центрами, но в этом случае с каждым ПЦ надо отдельно согласовывать условия и заключать договор. А когда мерчант решает работать через шлюз, то ему надо подписать только один договор - со шлюзом.

Учитывая то, что сказано выше, бизнес в основном выбирает модель работы именно через шлюз.

Цепочка обработки онлайн-платежа

Теперь, когда мы разобрались с тем, кто обеспечивает обработку транзакции, посмотрим на сам процесс. Представим, что у вас есть онлайн-магазин и вы принимаете оплату картами через такой сервис как Tranzzo.

Самые популярные платежные методы в мире: анализ по рынкам

Самые популярные платежные методы в мире: анализ по рынкам Платежный опыт, ориентированный на игрока: Конкурентное преимущество в iGaming

Платежный опыт, ориентированный на игрока: Конкурентное преимущество в iGaming Решения, которые помогают: как Tranzzo упростили процесс оплаты для Tickets.ua

Решения, которые помогают: как Tranzzo упростили процесс оплаты для Tickets.ua Удобство платежей на Wix: Как Tranzzo помогает вашему бизнесу

Удобство платежей на Wix: Как Tranzzo помогает вашему бизнесу Как увеличить конверсии в интернет-магазине с помощью страницы чекаута

Как увеличить конверсии в интернет-магазине с помощью страницы чекаута

")